Sebagian besar masyarakat kita masih kurang peduli dengan asuransi. Kesan menambah beban pengeluaran rutin bulanan dan ekslusivitas penggunaan (hanya untuk kalangan tertentu saja) masih lebih dominan dibanding mencari tahu jawaban “kenapa saya harus berasuransi ?”.

Untuk mencari jawaban “kenapa harus berasuransi” sebetulnya tidak sulit. Kata kuncinya satu, risiko. Jika Anda kebetulan sedang membaca tulisan ini, saya mengajak Anda untuk merenungkan sejenak kata “risiko”.

Kalau sudah, mari kita lanjutkan kembali.

Menurut Wikipedia; “Risiko adalah bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah proses yang sedang berlangsung atau kejadian yang akan datang.”

Sementara menurut Kamus Besar Bahasa Indonesia (KBBI); “Risiko adalah akibat yang kurang menyenangkan (merugikan, membahayakan) dari suatu perbuatan atau tindakan.”

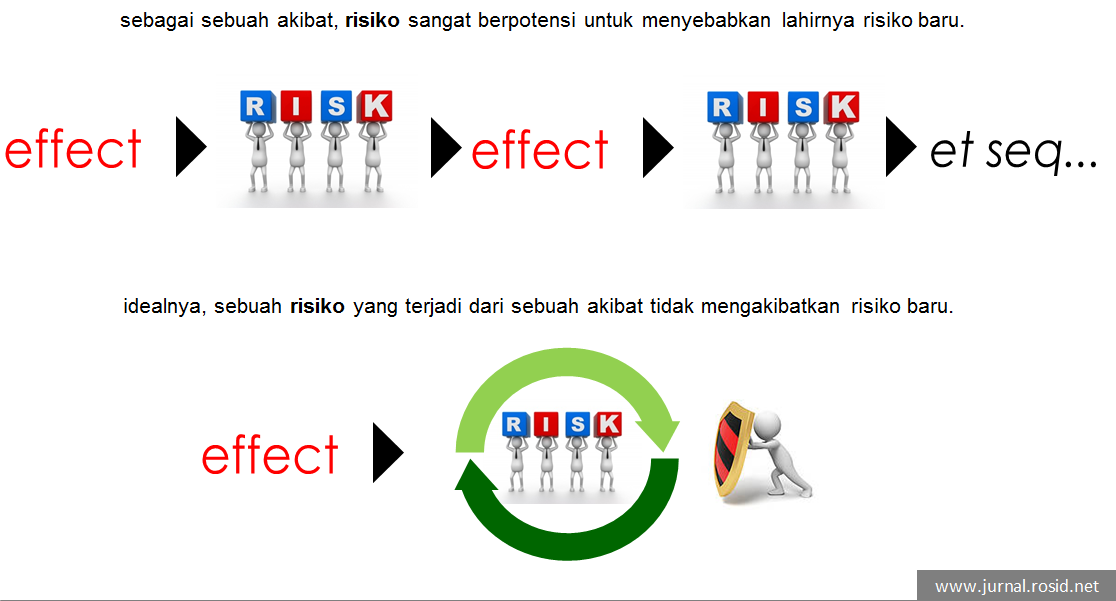

Kedua arti diatas sama-sama memberi kesimpulan bahwa risiko adalah sebuah kerugian yang diakibatkan oleh suatu kejadian. Tapi sadarkah kita, kalau risiko bukan hanya akibat dari sesuatu, tapi juga bisa mengakibatkan sesuatu. Ya, risiko adalah bagian dari mata rantai hubungan sebab – akibat (kausalitas).

“Ketika seseorang terkena musibah kecelakan (risiko) yang disebabkan insiden lalu lintas (akibat), dampak risiko tidak hanya terjadi pada mobilnya, tapi juga pada saldo tabungan yang harus didebit baik untuk perbaikan ataupun membeli mobil baru. Terdebitnya saldo tabungan bukan tidak mungkin akan memberi dampak lain, yaitu ditundanya rencana investasi membeli sebidang lahan. Rencana investasi lahan sepertinya akan ditunda hingga batas waktu yang sulit untuk ditentutkan, mengingat dalam 4 tahun yang akan datang anak sulung akan melanjutkan pendidikan ke jenjang kuliah dan membutuhkan biaya yang tidak sedikit.”

Contoh pada ilustrasi di atas adalah bentuk umum dari sebuah risiko tanpa proteksi (backup) yang terus dan terus bisa memberi dampak pada sisi lainnya. Risiko awalnya satu, yaitu kecelekaan, tapi dampaknya bisa merembet ke hal yang lain.

Sekarang, mari kita siapkan selembar kertas dan balpoin atau pensil. Tuliskan risiko apa saja yang sangat mungkin terjadi dalam hidup setiap orang, sepanjang hayat.

Risiko bisa diakibatkan oleh faktor internal, juga eksternal. Contoh faktor internal adalah gaya hidup dan aktivitas kita. Sementara untuk faktor eksternal, kita bisa melihatnya dari kondisi lingkungan tempat kita berada dan tindakan orang lain yang dipengaruhi oleh internal dirinya.

Kalau sudah, sekarang kita pikirkan solusi untuk memperkecil atau memperingan dampak dari risiko yang terjadi. Dua hal yang tidak bisa dibantah ; risiko itu penuh ketidakpastian dan kalau sudah waktunya terjadi, kita tidak bisa menolaknya. Itulah kenapa yang harus kita pikirkan adalah solusi untuk memperkecil atau memperingan dampak dari risiko yang terjadi, bukan menolaknya.

Dari sini kita bisa melihat fakta bahwa, ternyata kita harus mempunyai manajemen risiko (minimal untuk diri kita sendiri) dari potensi kerugian. Dari sini juga kita bisa menemukan jawaban kenapa kita harus berasuransi.

Antara Potensi Risiko dan Antisipasi Proteksi

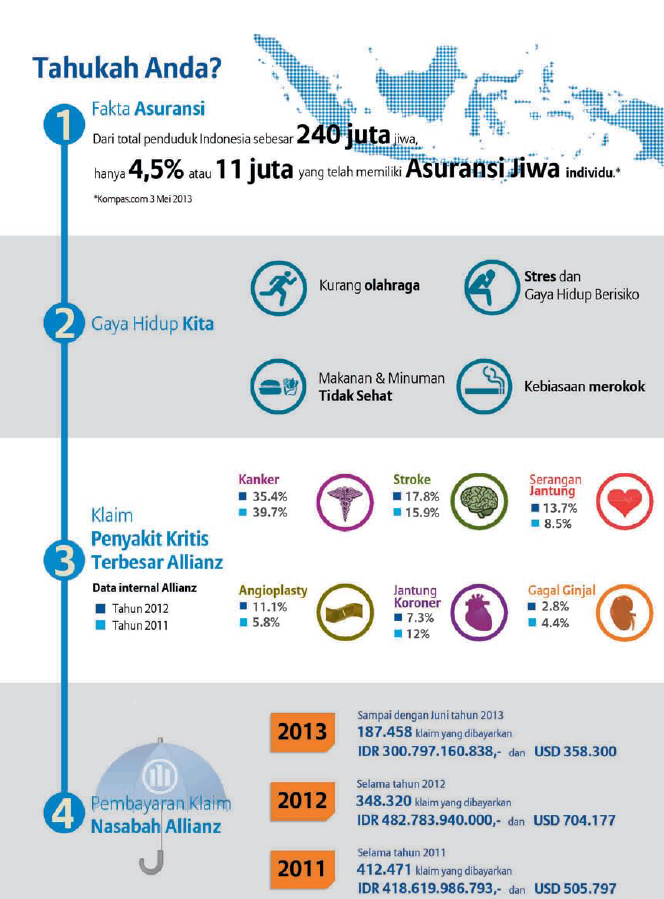

Sampai tahun 2012, Badan Pusat Statistik (BPS) mencatat di Indonesia ada 138 perusahaan asuransi dengan jenis proteksi yang beragam, ditambah dengan 257 perusahaan penunjang asuransi. Sementara faktanya (sebagaimana dikutip dari Laporan Perkembangan Unit Link 2013 Allianz Life Indonesia) dari total 240 juta jiwa penduduk Indonesia, hanya 4,5% atau 11 juta jiwa yang telah memiliki asuransi jiwa individu.

Sebagaimana diulas situs neraca.co.id (21/08/13), Dewan Komisioner Otoritas Jasa Keuangan (OJK) Firdaus Djaelani mengungkap, dari 240 juta penduduk seluruh Indonesia baru sekitar 62 juta jiwa saja yang telah menggunakan produk jasa asuransi. Dari seluruh pengguna jasa asuransi itu pun hanya sekitar 10 juta orang yang merupakan pegguna individu dan lebih dari separuhnya merupakan asuransi kelompok.

Minimnya tingkat kesadaran kita terhadap pentingnya berasuransi sangat jomplang ketika dibandingkan dengan potensi risiko, baik yang muncul dari dalam sendiri (internal) maupun dari luar (eksternal).

Contoh pada masalah kesehatan; diantara kita banyak yang mengalami double unconsciousness, yaitu ketidaksadaran ganda. Pertama, ia masih belum sadar tentang bahaya merokok dengan segala risiko penyakitnya. Kedua, ia tidak sadar penyakitnya berpotensi tidak hanya merugikan kesehatan tapi juga merugikan keuangan terutama pada saat jatuh sakit.

Yang paling mengerikan adalah risiko pada sektor lalu lintas. Jalanan benar-benar seperti sebuah jagal. Bagaimana tidak, Kepolisian Republik Indonesia (Polri) mencatat pada tahun 2012 saja terjadi 93.578 kecelakan lalu lintas dengan korban 23.385 jiwa meninggal dunia, 27.054 luka berat, 104.976 luka ringan dan kerugian materi mencapai 233,8 miliar rupiah. Bayangkan, kalau dirata-ratakan berarti setiap harinya ada 64 orang meninggal dunia karena menjadi korban kecelakan lalu lintas. Di saat yang bersamaan masih minim kesadaran masyarakat untuk mengasuransikan kendaraannya.

Gagasan Mengemudi Wajib Berasuransi

Ini hanya sebagai pendapat pribadi saja. Unek-unek yang sekalian dituangkan disini. Selain diwajibkan memiliki Surat Iizin Mengemudi (SIM), sebaiknya syarat legal seseorang diperbolehkan mengemudi adalah wajib memiliki kartu asuransi. Selain untuk meningkatkan kesadaran masyarakat tentang pentingnya asuransi, manfaat utamanya tentu saja memberikan proteksi atas risiko baik yang bersifat khusus (kecelakaan lalu lintas) maupun proteksi umum.

Gagasan ini lahir mengingat resiko di sektor lalu lintas yang masih tinggi dan pastinya berdampak juga pada nilai kerugian yang tidak sedikit.

Kalau ini baru sebatas gagasan, untuk Anda yang sudah memiliki kendaraan saya kira sudah seharusnya memberikan perlindungan pada kendaraan Anda, termasuk Anda dan penumpang lainnnya dengan layanan asuransi yang sudah ada.

Mulai Memilih Layanan Asuransi

Meski perlindungan asuransi adalah sebuah keharusan, memilih perusahaan asuransi yang akan kita percayai dengan hati-hati adalah jauh lebih penting. Tadi saya sudah menyebutkan di Indonesia ini ada 138 perusahaan asuransi berdasarkan data BPS tahun 2012. Dari ke 138 itu, pilihlah yang rankingnya paling baik berdasarkan banyak faktor, antara lain :

- Legalitas (terdaftar di OJK, AAJI atau AAUI)

- Kinerja keuangan yang baik.

- Disesuaikan dengan kebutuhan perlindungan

- Keluasan manfaat perlindungan

- Kemudahan pembayaran premi

- Prosedur pengajuan klaim yang mudah dan jelas

Jika Anda merasa itu rumit dan butuh rekomendsi yang singkat, saya pribadi mempercayakannya kepada Allianz.

Jika mengacu ke faktor-faktor di atas, Allianz terdaftar di OJK dengan Izin Usaha KEP-1920/LK/1999 Tanggal 5 Desember 1999 (untuk asuransi jiwa) dan Kep.238/KM.13/1989 Tanggal 21 Desember 1989 (untuk asuransi umum). Tercatat juga sebagai anggota AAJI dan AAUI.

Untuk kinerja keuangan, Allianz salah satu perusahaan asuransi yang berpredikat sangat bagus (versi Infobank) dengan premi bruto Rp 1 triliun ke atas. Ini menandakan tingginya tingkat kepercayaan publik, khususnya nasabah.

Pilihan jenis proteksinya juga beragam dengan manfaat perlindungan yang bisa kita perluas sesuai kebutuhan. Ada asuransi kesehatan, asuransi jiwa, asuransi umum, asurnasi kumpulan, asuransi jiwa bank, dan juga asuransi syariah yang semakin diminati.

Soal pembayaran premi juga sangat multi payment access. Bisa dengan setoran tunai atau bank transfer, virtual ccount, dan auto debit kartu kredit/rekening.

Untuk kemudahan dan kejelasan prosedur klaim, saya tidak bisa menjelaskannya di sini. Karen semuanya secara jelas terurai semua disini : http://www.allianz.co.id/klaim.php. Satu yang paling menarik adalah untuk jenis asuransi kesehatan, Anda bisa mengajukan klaim cukup melalui smartphone. Ya, melalui aplikasi Allianz eAZy Claim (tersedia di Google Play dan Apple ApsStore) Anda bisa melakukan klaim, mendapatkan informasi manfaat, mencari layanan kesehatan dan mendapatkan kartu visrtual.

***

Kita semua tahu, bahwa risiko terbesar dalam hidup adalah ketika kita tidak mengambil risiko apapun. Tapi pengambil risiko yang cerdas selalu memiliki rencana cadangan untuk sebuah risiko.

_____________

Sumber Referensi :

- Kamus Besar Bahasa Indonesia

- http://id.wikipedia.org/wiki/Risiko

- http://www.bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_subyek=13%20¬ab=28

- http://www.allianz.co.id/

- http://www.neraca.co.id/article/31982/Nasabah-Asuransi-RI-Baru-4

- http://www.gatra.com/hukum-1/44540-pada-2013,-23-385-tewas-kecelakaan-lalu-lintas.html

- http://bisnis.liputan6.com/read/628392/25-perusahaan-asuransi-berkinerja-terbaik-di-indonesia

{kind=link}

Discussion about this post